Statistiknyheder sætter fokus på de nyeste tal og tendenser i Nationalbankens statistikker. Statistiknyheder henvender sig til dig, der vil have hurtig indsigt i aktuelle finansielle data.

Realkreditlån med afdrag udgør nu igen halvdelen af udlånet til ejerboliger og fritidshuse

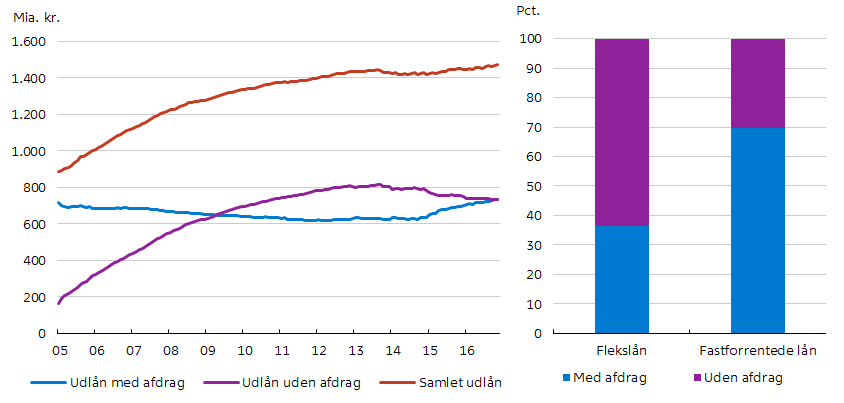

Realkreditlån med afdrag til ejerboliger og fritidshuse er steget siden efteråret 2014 og er nu for første gang siden april 2009 på samme niveau som lån uden afdrag, nemlig 735 mia. kr.

Realkreditlån med afdrag til ejerboliger og fritidshuse er steget siden efteråret 2014 og er nu for første gang siden april 2009 på samme niveau som lån uden afdrag, nemlig 735 mia. kr. Stigningen i lån med afdrag – i form af både omlægninger og nyoptagne lån – har i perioden været påvirket af ændrede bidragssatser og den generelle renteudvikling. I 2016 skyldes ændringen dog primært udløb af afdragsfrihed. De faktiske afdragsbetalinger er steget siden 2009 og er nu oppe på knap 8 mia. kr. pr. kvartal, hvilket svarer til en stigning på 74 pct. siden 3. kvartal 2009.

Når man opdeler på rentebinding, fylder lån med afdrag mest blandt de fastforrentede lån, mens flekslån fortsat har en væsentlig større andel med afdragsfrihed – det gælder både for korte og lange rentebindinger. Andelen af lån med afdrag er de seneste to år steget både for flekslån og fastforrentede lån, understøttet af bidragsstrukturen og fortsat lave renter.

Realkreditudlån til danske ejerboliger og fritidshuse opdelt på med og uden afdrag samt på rentebinding, november 2016 |

|