Statistiknyheder sætter fokus på de nyeste tal og tendenser i Nationalbankens statistikker. Statistiknyheder henvender sig til dig, der vil have hurtig indsigt i aktuelle finansielle data.

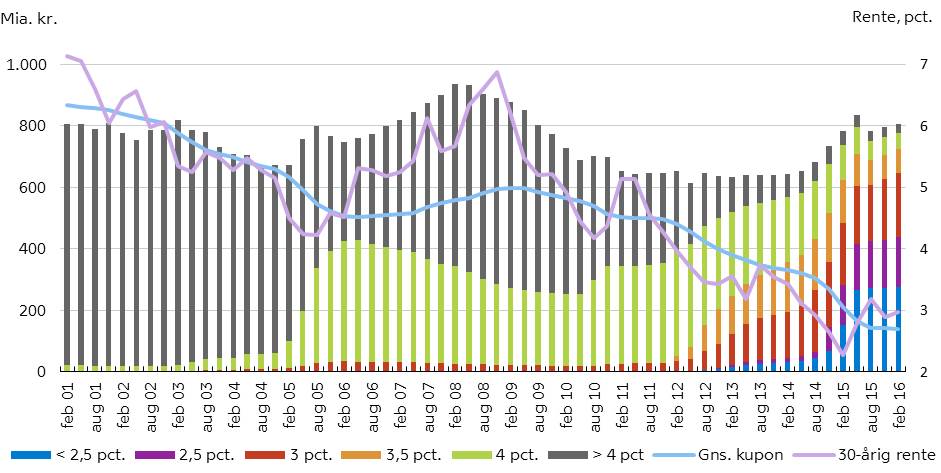

Den gennemsnitlige kuponrente på realkreditlån er historisk lav

Låntagerne har siden 2012 udnyttet den lave rente til at omlægge deres fastforrentede realkreditlån, og derfor er den gennemsnitlige kuponrente faldet med 1,7 procentpoint.

Låntagerne har siden 2012 udnyttet den lave rente til at omlægge deres fastforrentede realkreditlån, og derfor er den gennemsnitlige kuponrente faldet med 1,7 procentpoint. Det er især obligationer med kupon på 4 pct. og derover, som er udskiftet med obligationer med lavere kuponrente. Derved er andelen af obligationer med kuponrente på 4 pct. eller derover reduceret fra 92 til 10 pct. af den udestående værdi. Selv om de bagvedliggende lån typisk er 30-årige, har de mange omlægninger medført, at mere end 80 pct. af de udestående obligationer er udstedt inden for de seneste fire år. Når en mindre andel obligationer stadig har kupon på 4 pct. eller derover, skyldes det bl.a., at nogle lån er for små eller for korte til, at det kan betale sig at omlægge dem.

Fordi låntagerne i høj grad har omlagt lån til lavere rente, har den gennemsnitlige kuponrente for de udestående obligationer fulgt markedsrenten ned. I februar 2012 var den gennemsnitlige kuponrente 4,4 pct., mens den ved udgangen af februar 2016 havde stabiliseret sig på 2,7 pct. Hvis den 30-årige rente forbliver over den gennemsnitlige kuponrente, vurderes potentialet for lånomlægninger at være ret beskedent.

| Lange fastforrentede realkreditobligationer fordelt på kupon samt markedsrente og gennemsnitlig kuponrente |

|

Anm.: Opgjort på baggrund af den udestående nominelle værdi af ikke-indekserede obligationer bag fastforrentede realkreditlån ultimo måneden. Den gennemsnitlige kupon er opgjort som et vægtet gennemsnit af obligationernes pålydende rente. Den 30-årige rente er den ugentlige opgørelse fra Realkreditrådet, som tidsmæssigt ligger nærmest månedsafslutningen. Det kan forekomme, at opgørelsen indeholder flere obligationer end ydede lån, hvis låntagere indfrier en obligation til termin og samtidig optager et andet lån, som kurssikres. Det vil især forekomme i perioder med mange lånomlægninger – og er eksempelvis baggrunden for stigningen i opgørelsen for maj 2015.